Учёт НДФЛ для инвестора

ВНИМАНИЕ! С 23.06.2021 г. Penenza не удерживает НДФЛ у инвесторов. Расчёт и оплату НДФЛ инвесторы теперь осуществляют самостоятельно.

Ранее на платформе Penenza действовал следующий порядок работы с НДФЛ инвесторов-физ.лиц:

Заемщики не могут удержать НДФЛ, о чем уведомляют Налоговую службу.

Penenza производит блокирование денежных средств инвестора на сумму НДФЛ, причитающуюся к уплате в бюджет, до момента фактической уплаты.

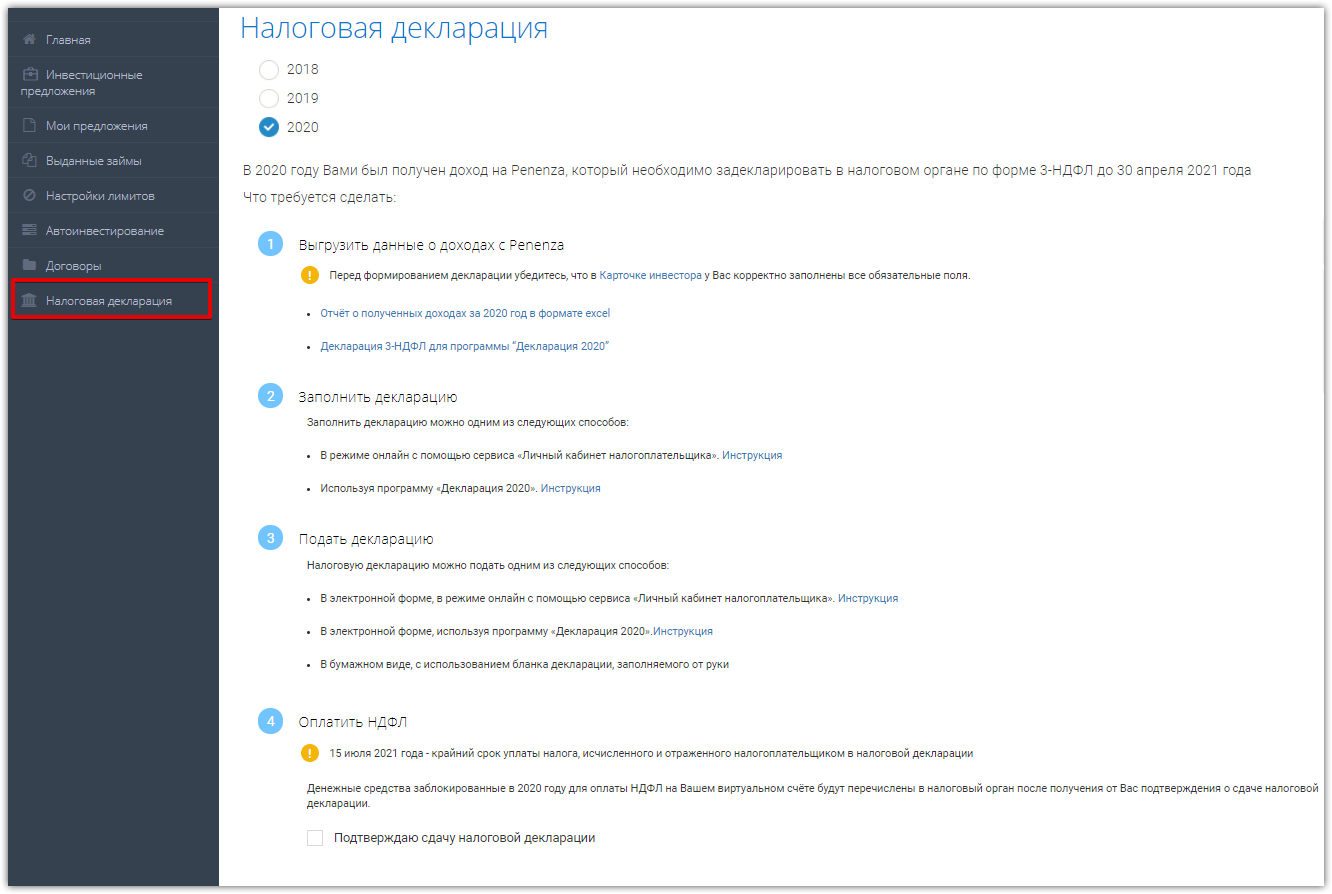

Вам нужно будет только отразить доход от работы на Penenza в декларации 3-НДФЛ и подать её в Налоговую службу до 30 апреля, это можно сделать онлайн. Отчет по выданным займам, а также инструкции по заполнению и сдаче декларации вы найдете в личном кабинете в разделе "Налоговая декларация".

Для формирования отчета должны быть заполнены все поля карточки инвестора.

Если в отчетном году не был выдан ни один заём (т.е. доход с Penenza не был получен), то отчет формируется пустой, только с данными инвестора.

Для скачивания отчета вверху страницы выберите за какой год нужен отчет, затем нажмите на наименование нужного отчета в первом разделе "Выгрузить данные о доходах с Penenza".

После подачи декларации установите отметку "Подтверждаю сдачу налоговой декларации", после чего Penenza перечислит в бюджет сумму удержанного налога.

Обоснование указанного порядка:

С введением в действие Федерального закона от 30.11.2016 № 401-ФЗ официально с 30 декабря 2016 года третьи лица получили возможность уплаты налогов и сборов за других. Это предусмотрено пунктом 1 статьи 13 данного закона. Из положений новой редакции статьи 45 Налогового кодекса РФ следует, что с 30 декабря 2016 года третьи лица могут оплачивать за физическое лицо в т.ч. НДФЛ.

Стоит заметить, что налоговый кодекс не содержит каких-либо ограничений в части круга лиц, которые вправе уплатить налоги и сборы за налогоплательщиков. Пользуясь вышеуказанными поправками в НК, АО "Пененза" в праве произвести перечисление в налоговый орган суммы НДФЛ за физическое лицо по его поручению.

Почему в декларации указана сумма удержанного налога, если она еще не перечислена в налоговую?

АО "Пененза" удержало 13% с вашего дохода и не выплатило их на основании поручения от вашего имени. Вы задекларировали доход, а АО "Пененза" перечислит денежные средства, которые оно удержало.

По запросу налогового органа вы также можете приложить пример поручения (поручение инвестора доступно для скачивания в карточке договора с заемщиком).

На основании чего НДФЛ удерживается с округлением до целых (не до сотых)?

При умножении суммы дохода на ставку налога может получиться не целое число. Иначе говоря, сумма в рублях и копейках. Но исчислен налог должен быть в полных рублях. Поэтому значение меньше 50 копеек отбрасывается, а 50 копеек и больше – округляется до целого рубля (п. 6 ст. 52 НК РФ). Перечисляется НДФЛ в бюджет тоже в полных рублях. Например, доход работника составляет 18 655 руб., применяемая ставка налога – 13%. Рассчитаем налог: 18 655 руб. х 13% = 2425,15 руб. или 2 425 руб. 15 коп. После округления исчисленный НДФЛ составит 2 425 руб. И столько же надо уплатить в бюджет.

Суммы налога в форме 3-НДФЛ В налоговой декларации по форме 3-НДФЛ денежные и стоимостные показатели отражаются также в рублях и копейках, а вот сумма налога и авансовых платежей – в полных рублях. Кроме того, доходы физлица, полученные от источников за пределами РФ, и налог, уплаченный с этих доходов в иностранном государстве, проставляют в декларации сначала в иностранной валюте, а потом уже пересчитывают в рубли и копейки (п. 1.6 Порядка заполнения формы 3-НДФЛ, утв. Приказом ФНС от 24.12.2014 № ММВ-7-11/671@).

Почему сумма налога, рассчитанная в Penenza и ФНС, отличается?

Существует разница между заблокированной суммой НДФЛ в Penenza и суммой НДФЛ, рассчитанной программой Декларация 2018. Penenza блокирует сумму НДФЛ в течение года с каждого полученного инвестором дохода, а по правилам ФНС 13% с округлением до рубля рассчитывается от единой суммы всех доходов.

В результате сумма, заблокированная в Penenza, может отличаться от суммы, рассчитанной по правилам ФНС.

При оплате будет списано ровно столько, сколько указано в декларации. Если Penenza была рассчитана бо́льшая сумма, то излишне заблокированные средства будут переведены в свободные.

Как я узнаю, что Penenza оплатила за меня НДФЛ?

Вам придет уведомление на электронную почту.

А также вы в любой момент можете зайти в личный кабинет и проверить операции по счёту. При перечислении суммы в налоговую вы увидите транзакцию "Перечисление НДФЛ в налоговый орган" и сможете скачать платёжное поручение. Порядок действий описан здесь.

Penenza обязуется оплатить за инвестора НДФЛ до 15 июля года, следующего за годом получения дохода от заёмщиков (п.3.10 Агентского договора, документы размещены здесь).

Ключевые слова: ндфл, округление, налоги, налог

Сервис поддержки клиентов работает на платформе UserEcho