Как на Penenza работает скоринг заявок на займы?

Целевые тендерные займы являются одними из самых надежных. Скоринг Penenza позволяет снизить вероятность просрочки до 0,4%, а уровень дефолтов – до 0,2%.

При подаче заявки заёмщик заполняет анкету, в которую входят: личные данные, информация о компании и параметры займа. Penenza с помощью специальной системы оценки проверяет заём и заёмщика (история участия заёмщика в тендерах с сайта госзакупок, информация из реестра банкротов, реестра недобросовестных поставщиков, с сайта судебных приставов, данные бухгалтерской отчетности и многое другое, всего около 400 параметров) и присваивает рейтинг. Чем выше рейтинг заёмщика и займа, тем он надежнее.

Для присвоения рейтинга заемщику мы просчитываем, насколько надежно было бы давать этому заемщику кредит, если бы мы просто переводили деньги на его расчетный счет. Для этого проверяются бухгалтерские документы заёмщика, чтобы оценить его финансовое состояние и платежеспособность.

Мы рекомендуем учитывать рейтинг заемщика для инвестиции в крупные займы (свыше 1 миллиона рублей). Если вы инвестируете в займы до 1 млн.руб., то кредитного рейтинга заявки достаточно, чтобы принять решение.

Для присвоения рейтинга займу заявка проходит двухэтапную проверку.

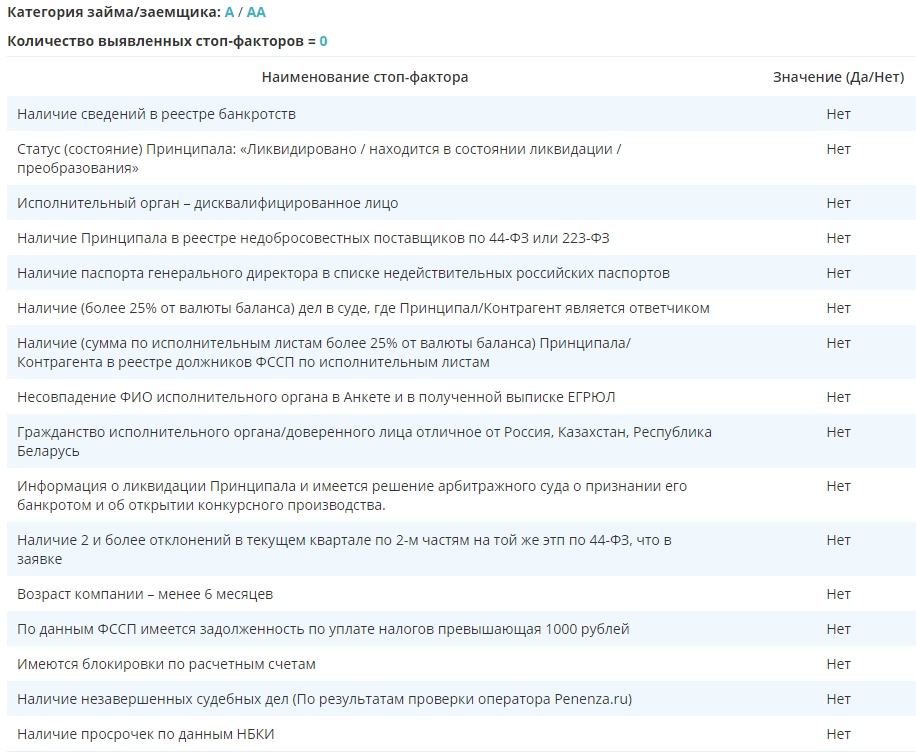

1. На первом этапе заявки проверяются на наличие факторов повышенного риска (СТОП-факторы, например: возраст компании менее 6 месяцев, наличие компании в государственном реестре недобросовестных поставщиков, паспорт директора недействителен, установленная по данным бюро кредитных историй, службы судебных приставов или налоговой службы низкая платежная дисциплина компании и другие факторы).

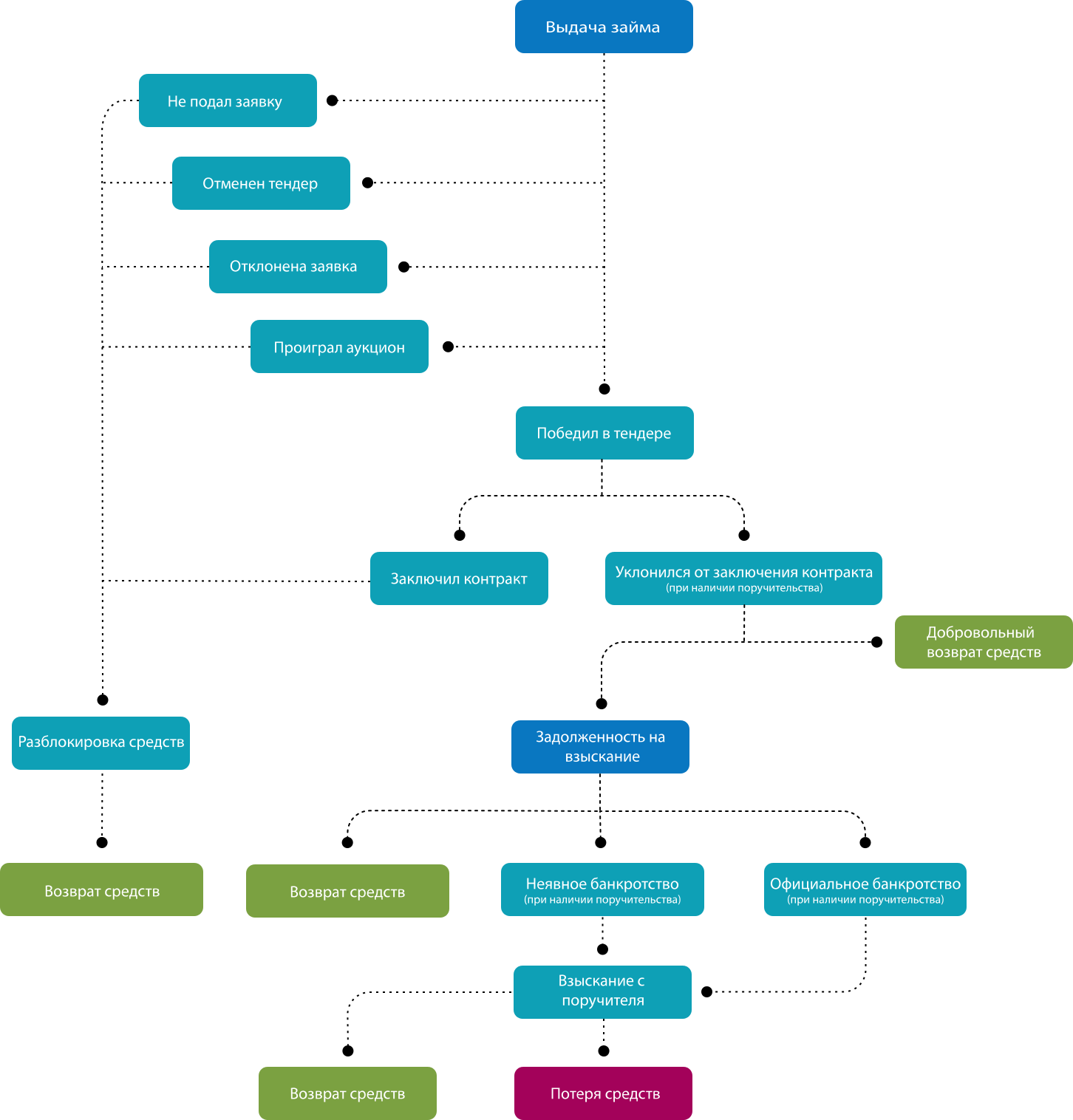

2. На втором этапе заявка проходит более детальную проверку. Мы разработали "дерево исходов", где изложили все возможные варианты развития событий. Эта модель позволяет понять, когда и при каких условиях деньги могут быть потеряны. На каждом шаге есть огромные массивы открытой информации, которой можно пользоваться для прогнозирования (ЕИС, Росстат, ЮГРЮЛ, ФССП, реестр банкротов, данные БКИ и другие источники). К примеру, мы оцениваем вероятность победы в тендере по параметрам, взятым из 10 миллионов аналогичных государственных тендеров. Для выявления закономерностей широко используются методы машинного обучения («градиентный бустинг», «случайный лес», нейросети и прочие методы).

Чтобы выявить ранее неизвестные нюансы и риски, модель сначала применяется на займах, выдаваемых из средств основателей и партнеров Penenza (от нескольких десятков до двух сотен займов). По итогам тестирования модель либо принимается, либо отправляется на доработку. Регулярно, раз в год и в случае изменения законодательства, влияющего на риски данного вида займов, принятая модель актуализируется.

Основные риски, которые оценивает скоринг:

• Уклонение от заключения контракта.

• Срыв контракта.

• Банкротство компании.

• Нецелевое использование средств.

Ознакомиться с основными факторами, влияющими на категорию займа и заёмщика, можно в статье.

Рейтинги, присвоенные скорингом Penenza, являются только рекомендациями. Инвестор всегда самостоятельно решает, в какой заем инвестировать свои средства, и несет ответственность за свои решения.

Полезные статьи: "Что такое рейтинги надежности Penenza и как они помогают инвестировать", "Как на Penenza проходит скоринг заёмщиков".

Сервис поддержки клиентов работает на платформе UserEcho