Подача предложения инвестором

Откройте карточку заявки на заём, чтобы предложить заёмщику инвестиции.

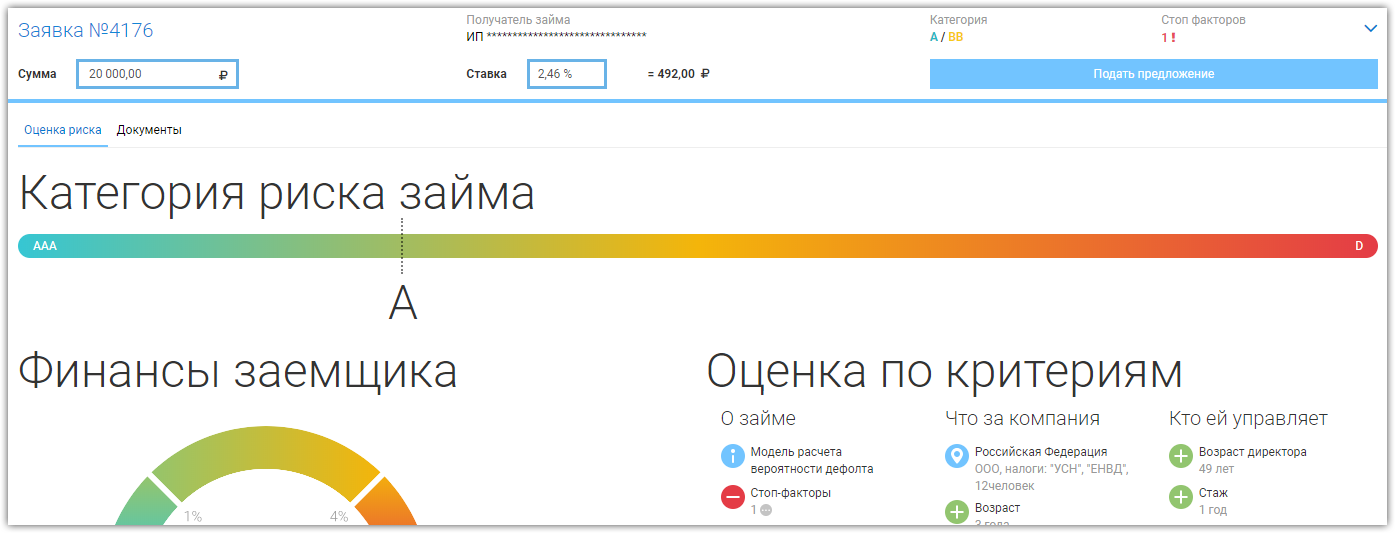

В верхней части страницы заявки расположена форма подачи предложения на данную заявку, ниже - информация о займе и заёмщике.

По клику на стрелку в правом верхнем углу страницы информация о заявке отобразится в развёрнутом виде, при повторном клике снова будет свёрнута.

Подача предложения на заявку

Для отправки предложения заёмщику заполните форму вверху страницы:

Сумма - укажите сумму, которую вы готовы предложить.

Вы можете подавать предложения на сумму меньшую, чем общая сумма займа, то есть выступать как соинвестор (подробнее о сумме предложения). При этом сумма может быть автоматически уменьшена, если общая сумма предложений превышает требуемую сумму займа.

Ставка - ваш доход за выдачу займа и первый месяц использования денежных средств, она рассчитывается в процентах от предложенной вами суммы. Максимальная ставка определяется рейтингом займа, ставку можно изменить только в меньшую сторону, но не ниже 1%.

После указания суммы и ставки нажмите кнопку "Подать предложение" и подтвердите действие.

Предложение было подано. До того момента, как заёмщик примет ваше предложение, вы можете его изменить или аннулировать.

Просмотр информации о займе

На странице подачи предложения вы можете ознакомиться с информацией о займе и заёмщике. Это поможет вам принять решение, стоит ли инвестировать в этот заём.

Категория риска займа - Penenza с помощью специальной системы оценки проверяет заём и присваивает ему один из рейтингов. Чем выше рейтинг займа, тем он надежнее (ААА - самый высокий, D - самый низкий).

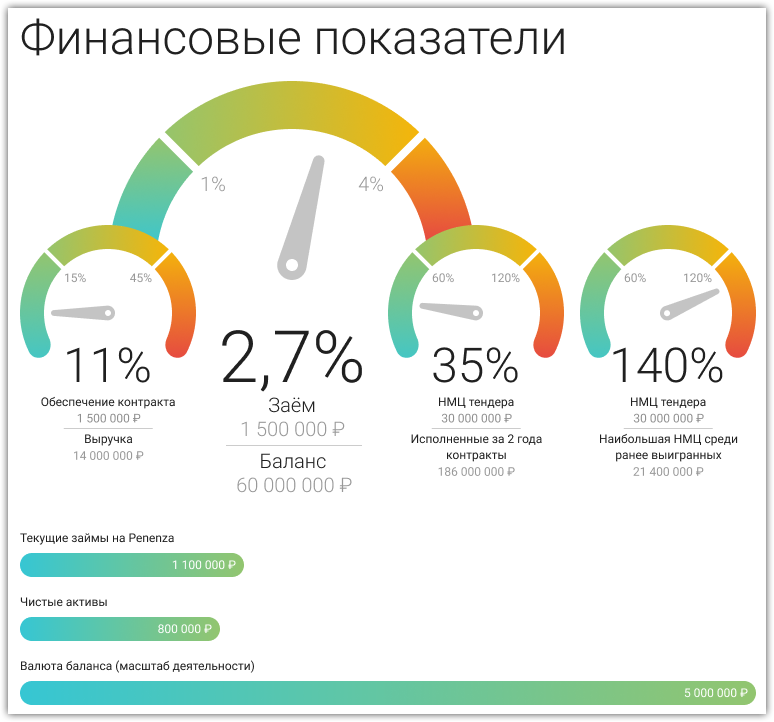

Финансы заёмщика - диаграммы раздела в процентах отображают:

- насколько значительными являются для данного заёмщика сумма займа, размер обеспечения заявки и контракта, цена контракта по отношению к финансовому состоянию заёмщика;

- какой опыт участия в тендерах имеет заёмщик, т.е. насколько текущий тендер крупнее/меньше, чем ранее выигранные тендеры и исполненные контракты.

Чем показатель ближе к зелёному цвету, тем ниже уровень риска, и наоборот - чем показатель ближе к красному цвету, тем уровень риска выше. Переходные уровни обозначены на диаграмме в виде рисок.

Нажмите здесь, чтобы узнать подробнее о расчете показателей раздела.

При расчете показателей мы используем данные:

- Обеспечение заявки – это денежные средства участника закупки, являющиеся гарантией заключения контракта участником в случае победы в тендере. У победителя деньги разблокируются после заключения контракта.

- Обеспечение контракта – это денежные средства победителя закупки, являющиеся гарантией исполнения контракта.

- Выручка заёмщика в данном случае – это полная сумма требований (в том числе неоплаченных), предъявленных предприятием или предпринимателем покупателям в результате реализации произведённой продукции, услуг, работ за последний отчётный год.

- НМЦ тендера - начальная цена закупки, т.е. максимальная стоимость товаров/работ/услуг, которую заказчик заплатит победителю при заключении с ним договора по результатам тендера.

- Баланс - общая стоимость имущества и обязательств организации заёмщика на конец предыдущего отчетного года.

Мы рассчитываем следующие показатели:

Общие показатели для обоих видов займа:

- Отношение суммы займа к балансу организации заёмщика.

- Отношение НМЦ тендера, для участия в котором заёмщик берёт заём, к сумме всех исполненных контрактов, которые были заключены заёмщиком в течение последних 2-х лет.

Дополнительно для займов на обеспечение заявки:

- Отношение обеспечения контракта, установленного в тендере, для участия в котором заёмщик берёт заём, к выручке заёмщика.

- Отношение НМЦ тендера, для участия в котором заёмщик берёт заём, к самой большой НМЦ тендера среди тех, в которых заёмщик когда-либо участвовал.

Дополнительно для займов на исполнение контракта:

- Отношение суммы контракта, для исполнения которого заёмщик берёт заём, к выручке заёмщика.

- Отношение суммы контракта, для исполнения которого заёмщик берёт заём, к максимальной сумме контракта среди тех, которые когда-либо были исполнены заёмщиком.

Дополнительные показатели, не связанные с тендером:

- Текущие займы на Penenza - сумма еще не возращенных займов данного заёмщика.

- Чистые активы - величина отражает сумму активов организации за вычетом суммы её обязательств.

- Валюта баланса - величина отражает общую стоимость активов заёмщика.

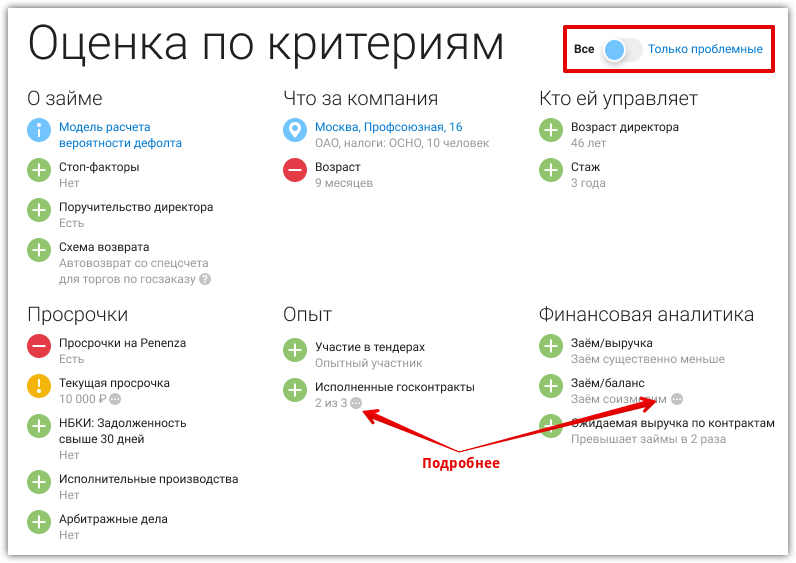

Оценка по критериям - приведены прочие показатели оценки риска по займу. У каждого показателя может быть три состояния:

Зеленый - всё в порядке.

Жёлтый - нужно обратить внимание на значение показателя.

Красный - показатель сигнализирует о проблеме.

По некоторым показателям можно получить дополнительную информацию, нажав соответствующий значок.

Нажмите здесь, чтобы просмотреть подробнее информацию о ряде критериев.

Модель расчета вероятности дефолта - кликните на название критерия для просмотра модели (пример). Модель показывает в каком случае возникает риск потери средств.

Стоп-факторы - это важные критерии в заявках, которые предупреждают инвесторов о рисках вложения в заём. Подробнее прочесть о стоп-факторах можно здесь.

Поручительство директора - наличие поручительства означает, что директор отвечает по обязательствам организации своим имуществом.

Схема возврата - показывает, каким образом сумма займа будет возвращена заёмщиком. Возможны следующие варианты:

- Возврат с расчетного счета заёмщика - возврат займа заёмщик производит самостоятельно со своего расчётного счёта.

- Автовозврат со спецсчёта - заём предоставляется на специальный счёт, открытый заёмщиком в банке-партнёре Penenza. Сумма займа на время участия в процедуре блокируется на спецсчёте, после разблокировки автоматически возвращается в Penenza без участия заёмщика.

- Автовозврат с площадки - заём предоставляется на виртуальный счет заёмщика на площадке, где проходит тендер. На площадке предусмотрен кредитный сервис, благодаря которому после разблокировки сумма автоматически возвращается в Penenza.

- Возврат через номинальный счёт - после разблокировки на площадке, где проходит тендер, сумму займа заёмщик выводит на свой номинальный счёт в банке-партнёре Penenza, с которого заём погашается автоматически.

- Цессия на счет Penenza - по дополнительному соглашению с заказчиком оплата по контракту производится напрямую на счёт Penenza.

- Цессия на номинальный счёт - по дополнительному соглашению с заказчиком оплата по контракту производится на номинальный счёт заёмщика, с которого заём погашается автоматически.

Просрочки на Penenza - критерий показывает, допускал ли заёмщик просрочки при возврате займа/оплате процентов за всё время работы на Penenza.

Текущая просрочка - если заёмщик допускал просрочки по займам на Penenza, то данный критерий покажет, выполнил ли заёмщик свои обязательства в настоящий момент. Если просрочка имеется, то отобразится её размер и появится возможность посмотреть подробности просрочки.

НБКИ: Задолженность свыше 30 дней - критерий покажет, имеются ли просрочки у заёмщика по данным Национального бюро кредитных историй.

Арбитражные дела - критерий показывает, имеются ли споры в сфере экономической и предпринимательской деятельности, где заёмщик выступает в качестве ответчика.

Участие в тендерах - критерий покажет количество тендеров, в которых заёмщик одержал победу и заключил контракт. Возможные варианты:

- Новичок - 0-2 шт.

- Есть опыт - 2-15 шт.

- Опытный участник - 15-30 шт.

- Гуру тендеров - 30 шт. и более.

Исполненные госконтракты - данные об исполненных заёмщиком контрактах. Если такие имеются, вы увидите количество контрактов на исполнении и общее количество контрактов заёмщика.

Заём/выручка – критерий показывает отношение суммы займа к выручке, отражённой в последней годовой отчетности заёмщика.

Заём/баланс – критерий показывает отношение суммы займа к балансу компании заёмщика, отражённому в последней годовой отчетности.

Ожидаемая выручка по контрактам – отображается сумма по контрактам, которые находятся на исполнении у заёмщика на данный момент.

Ключевые слова: рейтинги, надежность, карточка займа, стоит ли подавать, как подать предложение

Сервис поддержки клиентов работает на платформе UserEcho